Mata Kuliah : Audit Teknologi Sistem Informasi #

Universitas Gunadarma.

I. PENGERTIAN

A. Audit

Menurut KBBI, audit/au·dit/

n 1 pemeriksaan pembukuan tentang keuangan (perusahaan, bank, dan sebagainya)

secara berkala; 2 pengujian efektivitas keluar masuknya uang dan penilaian

kewajaran laporan yang dihasilkannya; sedangkan menurut kamus besar Oxford,

audit didefinisikan sebagai : “An

official inspection of an organization's accounts, typically by an independent

body” atau Sebuah pemeriksaan resmi terhadap akuntabilitas suatu

perusahaan.

Jadi, secara garis

besar, Audit adalah kegiatan pemeriksaan/pengecekan keuangan sebuah organisasi

atau perusahaan.

B. Teknologi

Keseluruhan sarana

untuk menyediakan barang-barang yang diperlukan bagi kelangsungan dan

kenyamanan hidup manusia; (KBBI)

Contoh mudah dari

sebuah teknologi adalah mobil. Dengan adanya mobil, kita dapat dengan mudah

bepergian ke suatu tempat yang berjarak jauh.

C. Sistem informasi

Sistem adalah kumpulan

dari beberapa komponen yang saling terintegrasi guna mencapai suatu tujuan.

Sedangkan Informasi adalah hasil dari pengolahan data yang sudah memiliki

makna.

Lalu, Sistem Informasi

memiliki arti sekumpulan komponen yang saling terintegrasi satu sama lain untuk

menghasilkan sebuah informasi yang digunakan untuk mengambil keputusan.

D. Audit teknologi system informasi

Adalah teknologi sistem

informasi yang digunakan dalam rangka proses audit di suatu perusahaan.

II. FENOMENA ERA SISTEM INFORMASI

Era sistem informasi di

dunia saat ini sudah mencapai fase Cloud Computing. Perkembangan ini tidak

serta merta langsung dalam tahap ini, ada beberapa fase Sistem Informasi di

dunia. Sepengetahuan penulis, perkembangan sistem informasi diawali dengan:

a. Mainframe dan

Minicomputer computing.

b. Personal Computer,

c. Client-server

Network

d. Enterprise Computing

e. Cloud Computing

III. PERKEMBANGAN AUDIT SAAT INI

Menurut situs

lenterabisnis.com, perjalanan proses audit dari cara tradisional ke metodologi

saat ini, yaitu audit berbasis risiko (Risk Base Audit, RBA) telah berlangsung

lebih dari 100 tahun. Berikut perkembangan metode audit yang ada.

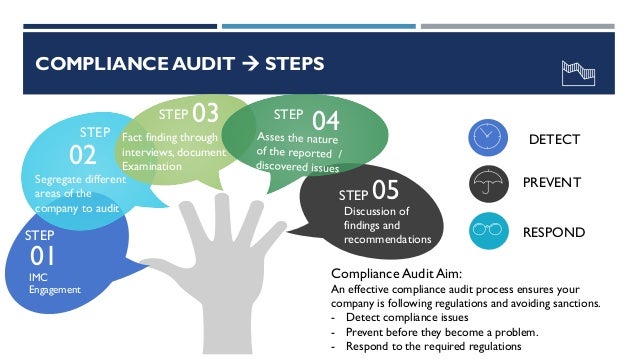

Audit Kepatuhan (Compliance)

Metode ini adalah cikal

bakal audit di dunia. Audit berbasis ketentuan, pelaksanaan audit selalu diukur

dengan ketentuan yang ada, temuan yang didapat hanya bila melanggar ketentuan,

baik ketentuan perusahaan apalagi ketentuan kepatutan. Audit ini masih relevan

untuk kasus-kasus tertentu, seperti evaluasi terhadap pelanggaran lingkungan.

Akan tetapi ini tentunya akan tidak mengoptimalkan aktivitas Internal Audit.

System Base Audit (SBA)

Metode ini dilaksanakan

oleh Fungsi Internal Audit yang lebih modern. Metode ini dilaksanakan dengan

pendekatan evaluasi dan analisa terhadap sistem dan proses bisinis perusahaan

yang diaudit, sehingga mendapatkan risiko terbesar pada sistem tersebut sering

kali tidak berhasil. Penyebab dari kegagalan mendapatkan risiko terbesar karena

pendekatan evaluasi dan analisanya bersifat horizontal. Yaitu, mengarah kepada

aktivitas ke aktivitas berikutnya pada sistem atau pada bisnis proses yang

sedang dievaluasi.

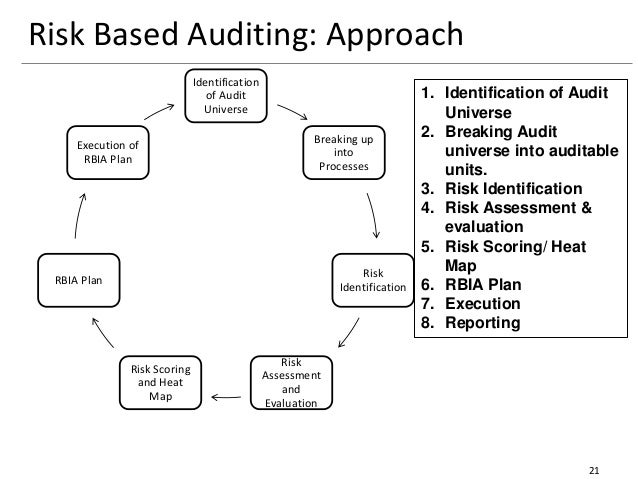

Risk Base Audit

Risk Base Audit adalah

perbaikan dari metode System Base Audit, fokus adalah mendapatkan Risiko Big

Fish yang ada di perusahaan itu dengan cara menganalisa bisnis proses di level

manapun untuk mendapatkan risiko terbesar di sistem tersebut. Kemudian

dilanjutkan dengan ke level yang lebih tinggi lagi sampai ke level tertinggi

dalam rangka mendapatkan risiko big fish nya. Fokus dari metode ini adalah pada

objektif dari bisnis ini, tidak pada kontrol risiko yang ada.

Value for Money

Audit ini menekankan

pada review untuk menentukan apakah nilai optimum dari uang yang digunakan di

perusahaan telah tercapai dan apakah telah ada rekomendasi untuk peningkatan

profit terkait dengan nilai uang yang digunakannya. Audit ini merupakan salah

satu pengembangan dari RBA.

Assurance-Based Audit

(ABA)

Metode ini adalah

metode terakhir yang banyak digunakan dan yang membuat Internal Audit dijadikan

fungsi yang sukses dalam melaksanakan tugasnya. ABA menggunakan pendekatan

risiko dalam pelaksanaan assurance-nya berdasarkan hasil koordinasi dengan

fungsi lainnya, seperti HSSE, Keuangan, Inspeksi Peralatan, dan Fungsi

Reliabilitas di perusahaan tersebut, sehingga duplikasi pelaksanaan assurance

diminimalisasi ke tingkat terendah dan tidak ada yang terlewatkan suatu aktivitas

yang berisiko tanpa dilakukan assessment.

Referensi

Lare Osing (2017, September 9). Perkembangan Metode Audit di Dunia Audit. Diambil dari https://www.lenterabisnis.com/perkembangan-metode-audit

No comments:

Post a Comment